Fjármögnun og lausafjárstaða

Á árinu 2019 hélt bankinn áfram að vinna að aukinni fjölbreytni fjármögnunarkosta, meðal annars með útgáfu víkjandi skuldabréfa og útgáfu skuldabréfa í íslenskum krónum og erlendum gjaldmiðlum. Á innlendum markaði gaf bankinn út sértryggð skuldabréf, víkjandi skuldabréf og víxla.

Samsetning fjármögnunar

EMTN-útgáfur

Arion banki gaf út skuldabréfaútgáfur af EMTN-skuldaramma fyrir samtals um 14 milljarða á árinu 2019.

Í nóvember 2019 fór bankinn í endurkaup á 300 milljóna evra skuldabréfi með gjalddaga í júní 2020. Bankanum bárust tilboð að fjárhæð EUR 258 milljónir (sem samsvarar 35 milljörðum íslenskra króna) og var öllum tilboðum tekið.

Víkjandi útgáfur

Á árinu 2019 gaf Arion banki út þrjár víkjandi útgáfur í erlendum myntum, 5 milljónir evra í mars, 300 milljónir norskra króna í júlí og 225 milljónir sænskra króna í desember.

Einnig gaf bankinn út tvo nýja víkjandi skuldabréfaflokka í íslenskum krónum. Heildarstærð flokkana er um 5,7 milljarðar króna.

Heildarútgáfa víkjandi skuldabréfa á árinu 2019 sem telja til eiginfjárþáttar 2 var um 13,6 milljarðar.

Skuldabréfin teljast til eiginfjárþáttar 2 samkvæmt lögum nr. 161/2002 um fjármálafyrirtæki. Útgáfa skuldabréfanna styrkir eiginfjárgrunn bankans og er áfangi í þeirri vegferð hans að ná fram hagkvæmri skipan eiginfjár.

Endurgreiðsluferill fjármögnunar

Lánshæfismat

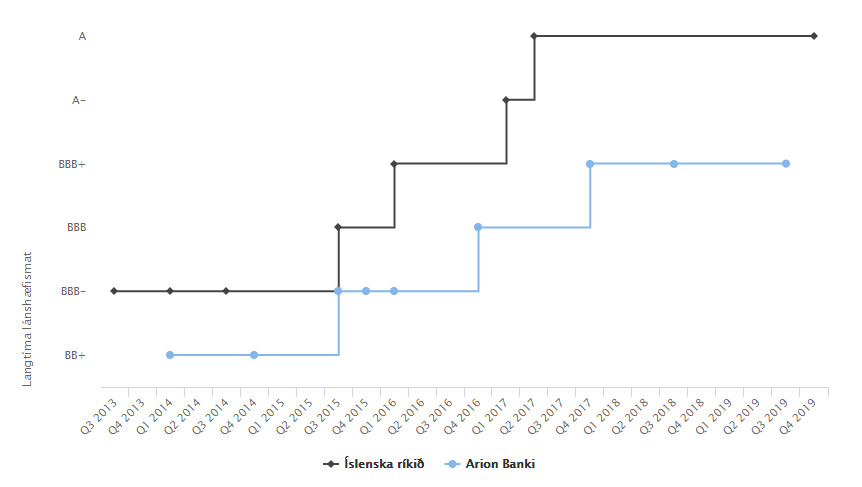

Alþjóðlega lánshæfismatsfyrirtækið Standard & Poor's (S&P) staðfesti lánshæfismat Arion banka BBB+ en breytti horfum úr stöðugum í neikvæðar. Skammtímalánshæfismat bankans er A-2.

Í tilkynningu frá Standard & Poor's segir m.a. að breyttar horfur taki tillit til áskorana í efnahagsumhverfi íslenskra banka og er bent á að búast megi við efnahagssamdrætti árið 2019, lækkandi vöxtum, áframhaldandi hárri skattbyrði og harðri samkeppni frá lífeyrissjóðum. S&P telur líklegt að ofangreindir þættir muni hafa neikvæð áhrif á arðsemi bankans. S&P tekur jafnframt fram að aftur megi búast við hagvexti á árinu 2020.

Standard & Poor's (S&P)

| Flokkur | Arion banki | Íslenska ríkið* |

|---|---|---|

| Langtíma | BBB+ | A |

| Skammtíma | A-2 | A-1 |

| Horfur | Neikvæðar | Stöðugar |

| Síðasta mat | 23. júlí 2019 | 17. mars 2017 |

*Skuldbindingar í erlendri mynt. Frekari upplýsingar má fá á www.sedlabanki.is.

Lánshæfismat - tímalína

Útgáfa sértryggðra skuldabréfa og víxla

Arion banki hélt áfram útgáfu sinni á sértryggðum skuldabréfum sem tryggð eru samkvæmt lögum nr. 11/2008 um sértryggð skuldabréf. Á árinu 2019 voru gefin út sértryggð skuldabréf fyrir 32.200 milljónir króna.

Arion banki endurnýjaði samninga við Kviku, Íslandsbanka og Landsbankann um viðskiptavakt á sértryggðum skuldabréfum á Nasdaq Íslandi útgefnum af Arion banka. Tilgangur samninganna er að efla viðskipti með markflokka sértryggðra skuldbréfa sem eru útgefin af bankanum.

Bankinn hefur undirfarin ár gefið út víxla á innlendum markaði. Í haust ákvað bankinn að hætta útgáfu víxlanna og stefnir ekki á frekari útgáfu að sinni. Alls voru gefnir út víxlar að fjárhæð 14,5 milljarðar króna á árinu 2019. Útistandandi víxlar við árslok voru samtals 1.680 milljónir króna.

Á árinu 2019 innleysti Arion banki að fullu eldri skuldabréfaflokk, ARION CB 2, samtals að upphæð um 81 milljarður íslenskra króna.

Lausafjárstaða og lausafjáráhætta

Bankinn er fjármagnaður að hluta með innlánum frá einstaklingum, fyrirtækjum og lífeyrissjóðum. Eitt af meginmarkmiðum Arion banka er að viðhalda sterku lausafjárþekjuhlutfalli (e. liquidity coverage ratio, LCR) sem er reiknað samkvæmt reglum Seðlabankans. LCR tekur mið af evrópskum lausafjárreglum sem byggja á Basel III staðlinum og tekur á áhættuþáttum sem snerta hvikleika innlána og tímamisvægi eigna og skulda. Í árslok var lausafjárþekjuhlutfall bankans 188% og fyrir erlenda gjaldmiðla var hlutfallið 334%, sem er vel yfir þeim mörkum sem reglur Seðlabankans kveða á um.

Fjármögnunarhlutfall bankans (e. Net Stable Funding Ratio, NSFR) var 116% í árslok 2019 og 155% í erlendum gjaldmiðlum. Hlutfallið vegur tiltæka stöðuga fjármögnun bankans gagnvart nauðsynlegri stöðugri fjármögnun samkvæmt aðferð sem tekur m.a. tillit til seljanleika eigna og gjalddaga skulda. Hlutföllin sýna að fjármögnun bankans er stöðug.